재테크 잘하는 방법하면 뭐가 먼저 떠오르나요? 부동산? 주식? 경매? 저축? 재테크 하면 아무래도 많은 사람들은 부동산부터 떠올리지 않을까 합니다. 산업개발 시대때부터 지금까지 부동산은 우리나라에서는 재테크의 대명사로 여겨졌었지 않을까 싶습니다.

주식은 위험성이 너무크고, 경매는 전문지식이나 경험이 없으면 왠지 접근하기가 쉽지 않습니다. 요즘은 공매나 경매 하는 분들이 많아지긴 했지만요.

그러나 뭐니뭐니 해도 재테크의 가장 기본이 되는것은 바로 저축입니다. 특히 사회초년생의 재테크 잘하는 방법은 그 첫걸음이 적금이 되어야만 합니다. 비록 요즘 저축 이자가 그리 크지 않아 사실 저축으로 돈을 모은다는건 옛날말이긴 하지만 어차피 내가 벌어들이는 모든 돈을 부동산이나 주식에 넣는건 아니기 때문에 어차피 은행에 맡겨야 하는 현금이라면 적금 이율계산을 제대로 해서 좋은 이자율을 받는 통장을 만드는게 좋습니다.

저축 중에는 적금이 예금보다는 이자율이 높습니다. 또 일반 시중은행 보다 저축은행의 적금 이율이 더 높습니다. 그렇기 때문에 국내 은행들의 적금 금리와 국내 저축은행의 금리 순위를 파악하는 방법을 알아두는 것은 재태크의 시작이라고 할 수 있습니다.

국내 시중은행 예금,적금 금리 비교하는 방법

국내 시중은행인 국민은행, 우리은행, 신한은행, 스탠다드차타드은행, KEB하나은행 등 18개 은행의 정기예금, 정기적금, 상호부금, 개인MMDA, 법인 MMDA 예금, 적금 금리를 한눈에 비교해 볼수 있는 곳은 은행연합회 홈페이지(www.kfb.or.kr)입니다.

그럼 전국 은행들의 예금,적금 금리를 비교해보는 방법을 알아보겠습니다. 이것만 할 줄 알아도 재테크 잘하는 방법 하나는 확실히 터득하게 됩니다.

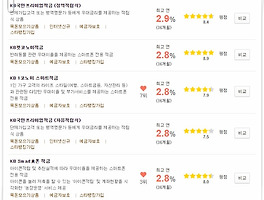

먼저 은행연합회 홈페이지로 들어가 은행업무정보>은행금리비교>예금금리 메뉴로 들어갑니다. 그러면 오른쪽 화면에 정기예금, 정기적금, 상호부금, 개인MMDA, 법인MMDA 선택을 할 수 있습니다. 여기에서 원하는 상품을 선택한후 아래의 검색하고자 하는 국내 은행을 선택합니다.

그런 다음 정렬방식에서 원하는 적금 기간 3개월~36개월중 하나를 선택하고 검색 버튼을 누르면 국내 모든 은행의 저축상품이 순서대로 정렬됩니다.

이렇게 검색된 각 은행별 적금 이율 리스트는 엑셀로도 다운받을 수 있습니다.

국내 저축은행 순위 알아보는 방법

국내 저축은행 금리 순위를 비교해 보는 방법은 저축은행중앙회 홈페이지(www.fsb.or.kr)를 이용하면 됩니다.

저축은행 중앙회 홈페이지로 들어가 금융상품>예금안내>금리보기 메뉴로 들어가면 국내 저축은행의 정기예금, 정기적금, 햇살론의 금리를 비교해서 순위별로 볼 수 있습니다. 정기예금, 정기적금의 경우 단리와 복리 적금 상품을 모두 볼 수 있습니다. 금리 높은 순위별로 정렬이 가능해 국내 모든 저축은행의 예금 금리 이자율 순위를 한눈에 확인할 수 있죠.

이 두가지, 시중은행과 저축은행의 예금 금리 상품들을 비교해서 금리 순위를 한눈에 볼 수 있는 방법만 제대로 활용해도 재테크 잘하는 방법의 가장 첫번째 관문을 성공적으로 통과할 수 있을겁니다.

월급쟁이 재테크의 가장 기본이 되는 것이 저축이고, 그중에서 국내 은행과, 저축은행 이자 금리를 파악하는 것은 가장 먼저 해 두어야 할 기본이 되겠죠. 잘 활용해서 재테크 잘하는 방법을 나름대로 터득해보세요.